- Изменения в Инструкцию № 33н

- Новая Таблица № 11

- Применение изменений

- Новые Таблицы NN 7 — 12

- Поправки в отчетность

- Основные положения Приказа № 164н

- Информация по сегментам в отчетности

- Раскрытие информации

- Информация в текстовой части

- Временное положение

- Новые таблицы в составе Пояснительной записки к Балансу учреждения (ф. 0503760)

- Новые таблицы в составе Пояснительной записки (ф. 0503760)

- Таблица № 7 Сведения об организационной структуре учреждения

- Таблица № 8 Сведения о результатах деятельности учреждения

- Таблица № 9 Анализ отчета об исполнении учреждением плана его деятельности

- Обновленные инструкции по учету денежных средств в бюджетных учреждениях

- Обновления в отчетности

- Уточнения в кодах и отчетности

- Другие изменения

- Учет взысканий за нарушения

- Дополнительные уточнения

- Заполнение отчетности

- Зачем анализировать продуктовые метрики

- Метрика MAU

- Зачем считать MAU-метрику

- Как считать MAU-метрику

- Дополнительные показатели активности и вовлеченности пользователей

- DAU-метрика

- WAU-метрика

- PCU-метрика

- ACU-метрика

- Пример расчета метрики MAU

- Финансовые метрики, на которые влияет показатель MAU

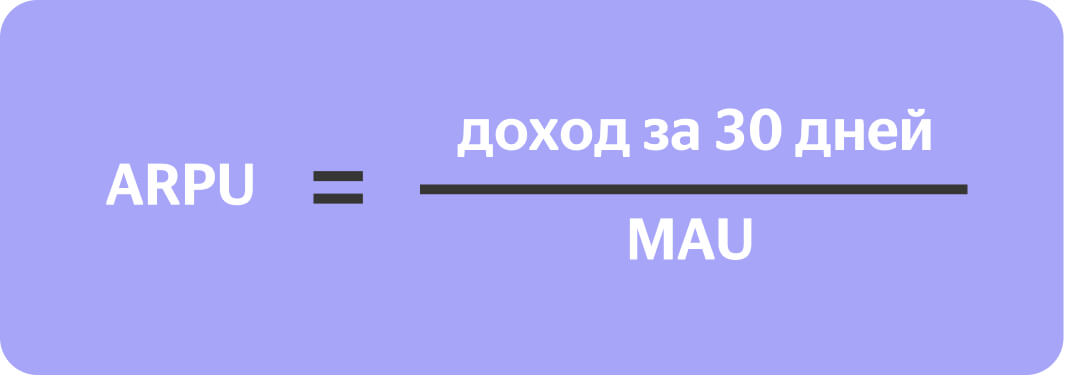

- ARPU

- LTV

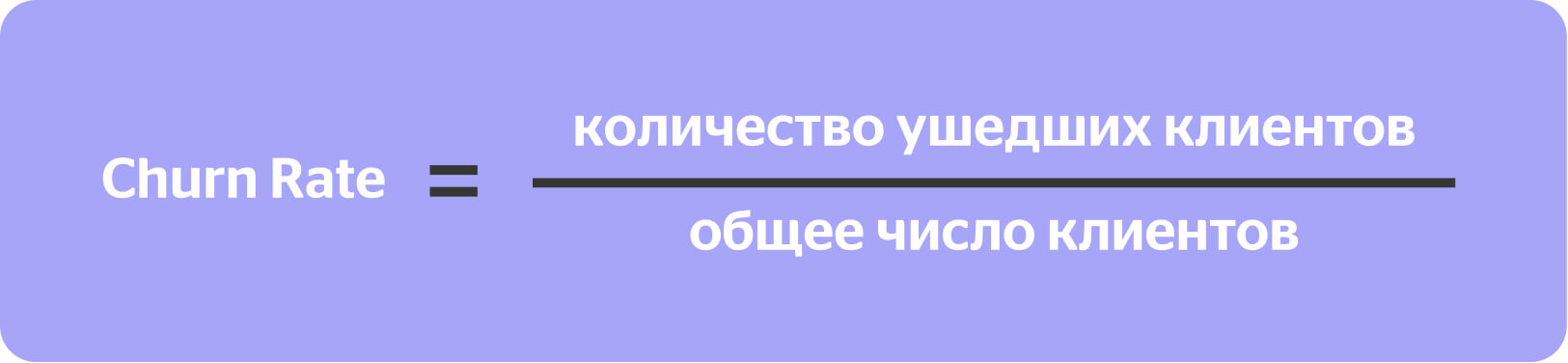

- Churn Rate

- MRR

- FAQ

- Как провести анализ финансово-хозяйственной деятельности предприятия

- Основное о финансовом анализе

- Цели анализа хозяйственной деятельности

- Какие инструменты использовать и откуда брать информацию

- Мнение эксперта

- Какие показатели анализируют

- Поэтапная инструкция, как провести анализ

- Корреляционный анализ

- Регрессионный анализ

- Факторный анализ

Изменения в Инструкцию № 33н

Регистрацию прошли изменения в Инструкцию № 33н. Отметим, что данный документ немного отличается от первоначального проекта.

Новая Таблица № 11

В частности, вместо предусмотренного проектом нового раздела Сведения о дебиторской задолженности по доходам в форме 0503769 утверждена новая Таблица № 11 Причины увеличения просроченной задолженности к Пояснительной записке. Но обо всем по порядку.

Применение изменений

Все изменения, предусмотренные Приказом № 164н, применяются с отчетности за 2023 год. Основные новые положения касаются порядка формирования Пояснительной записки.

Новые Таблицы NN 7 — 12

Благодаря новым Таблицам NN 7 — 12 пояснения к отчетности структурированы и учитывают требования не только Инструкции № 33н, но и некоторых федеральных стандартов бухучета госфинансов по раскрытию дополнительной информации в отчетности.

Поправки в отчетность

Внесены небольшие, но существенные поправки в порядок формирования Сведений (ф. 0503790). Также появились новые строки в Отчете о движении денежных средств (ф. 0503723) для обособления денежных потоков в ситуации, когда учреждение является промежуточным звеном для поступивших денежных средств.

Основные положения Приказа № 164н

Рассмотрим основные положения Приказа № 164n, о которых необходимо знать бухгалтеру для успешной сдачи годовой отчетности за 2023 год.

Информация по сегментам в отчетности

Учреждениям, а главное ГРБС и финорганам больше не нужно ломать голову, как же выполнить требования Стандарта Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам. В Инструкции № 33n теперь прямо написано — информация по сегментам в отчетности раскрывается в объеме показателей, предусмотренных следующими отчетами: Справка (ф. 0503710), Отчет (ф. 0503721), Сведения (ф. 0503768) и Сведения (ф. 0503769).

Раскрытие информации

Отдельно ничего описывать не нужно — информации, которая содержится в указанных отчетных формах, нужно использовать для проведения анализа показателей по сегментам благодаря структурированию показателей в разрезе кодов бюджетной классификации.

Информация в текстовой части

Если только ГРБС или финорган не потребует детально раскрыть конкретный показатель по конкретному сегменту — такую информацию придется отразить в разделе 4 текстовой части Пояснительной записки (ф. 050760).

Временное положение

Новое положение п. 56 Инструкции № 33n о раскрытии информации по сегментам в перечисленных отчетных формах не в полной мере отвечает требованиям Стандарта, но временно решает вопрос о предоставлении данной информации. В ближайшем будущем планируется трансформация Инструкций по отчетности в Стандарты, что потребует новых способов и подходов.

Новые таблицы в составе Пояснительной записки к Балансу учреждения (ф. 0503760)

Кроме того, некоторые новые таблицы будут включены в состав Пояснительной записки к Балансу учреждения для удобства предоставления информации.

Новые таблицы в составе Пояснительной записки (ф. 0503760)

| Таблица | Периодичность формирования и представления | Какую информацию раскрываем |

|---|---|---|

| Таблица № 7 Сведения об организационной структуре учреждения | Ежегодно | Информация о местонахождении, организационно-правовой форме учреждения и другие сведения. |

| Таблица № 8 Сведения о результатах деятельности учреждения | Ежегодно | Информация о количестве обученных сотрудников, средней численности сотрудников, заключенных контрактах и техническом состоянии учреждения. |

| Таблица № 9 Анализ отчета об исполнении учреждением плана его деятельности | В зависимости от периодичности | Расшифровка кода 99, сведения о принятых обязательствах. |

Таблица № 7 Сведения об организационной структуре учреждения

В таблице 15 показателей, которые раньше раскрывались в разделе 1 текстовой части Пояснительной записки:

- Местонахождение / адрес, организационно-правовая форма учреждения, изменения в наименовании в отчетном году;

- Место публикации отчета о результатах исполнения задания и Плана ФХД;

- Сведения о передаче полномочий по ведению учета иному учреждению (централизованной бухгалтерии).

Таблица № 8 Сведения о результатах деятельности учреждения

В таблице также 15 показателей, которые раньше раскрывались в разделе 2 текстовой части Пояснительной записки. Например:

- Количество прошедших обучение сотрудников и объем расходов на повышение квалификации и переподготовку;

- Средняя численность сотрудников за отчетный год;

- Количество и суммы заключенных в отчетном году контрактов по Закону № 44-ФЗ и Закону № 223-ФЗ;

- Информация о техническом состоянии, эффективности использования, обеспеченности учреждения основными фондами.

Таблица № 9 Анализ отчета об исполнении учреждением плана его деятельности

В таблице 2 показателя, относящиеся к разделу 3 текстовой части Пояснительной записки:

- Расшифровка кода 99 Иные причины, указанного в графе 8 раздела 2 Сведений;

- Сведения о принятых обязательствах (денежных обязательствах), исполнение которых предусмотрено в следующих отчетных периодах.

## Таблица № 10

Анализ показателей отчетности учреждения

В таблице 16 показателей, которые раньше раскрывались в разделе 4 текстовой части Пояснительной записки.

В основном это пояснение кода иные причины, указанного в Сведениях (ф. 0503769), Сведениях (ф 0503773), Сведениях (ф. 0503775), Сведениях (ф. 0503790).

Кроме того, раскрывается информация о:

- задолженности по исполнительным документам;

- средствах субсидии на оказание высокотехнологичной медпомощи, не включенной в базовую программу ОМС.

## Таблица № 11

Причины увеличения просроченной задолженности

- на 01 июля;

- на 1 октября;

Формируется с периодичностью, установленной для Сведений (ф. 0503769)

В таблице раскрывается информация о причинах увеличения дебиторской и кредиторской задолженности по сравнению с показателями за аналогичный период прошлого года.

По каждому номеру счета (26 знаков) необходимо сравнить суммы задолженности в графах 11 и 14 раздела 1 Сведений (ф. 0503769), и если задолженность на отчетную дату - описать причины в графе 6.

Дополнительные критерии вправе установить учредитель, финорган.

## Таблица № 12

Прочие вопросы деятельности учреждения

В таблице 2 показателя, относящиеся к разделу 5 текстовой части Пояснительной записки:

- реквизиты правового акта о проведении годовой инвентаризации, а также сведения о расхождениях или их отсутствии;

- перечень отчетных форм, не включенных в состав отчетности ввиду отсутствия числовых показателей.

Отметим, что приведенный перечень сведений, которые следует отразить в новых таблицах, далеко не полный.

Отличительная особенность новых табличных форм в том, что детальное описание показателей и пояснений, которые следует отразить в Таблицах NN 7 - 12, содержится непосредственно в самих унифицированных формах.

Включение пояснений по кодам иных причин, указанных в отчетных формах, в конкретные таблицы означает, что при проверке отчетности заработают новые контроли.

Например, если в графе 7 раздела 2 Сведений (ф. 0503769) указан код 89 - иные причины возникновения просроченной дебиторской задолженности, должна быть заполнена строка 030 в Таблице № 10.

Кроме того, во всех Таблицах № 7 - 12 есть строка Иной показатель. В ней следует раскрывать те сведения, которые определены ГРСБ и / или финорганом для конкретной таблицы как существенные показатели.

Например, ГРБС или финорган может определить, что сведения о таком событии после отчетной даты, как завершение приемки в январе очередного года по итогам поставки декабря отчетного года раскрываются в Таблице № 10.

Иную существенную на взгляд учреждения информацию, которая не вошла в новые таблицы, по прежнему нужно описывать в Текстовой части Пояснительной записки (ф. 0503760).

### Денежные потоки транзитом в отчетности

Обновленные инструкции по учету денежных средств в бюджетных учреждениях

Бюджетные и автономные учреждения иногда сталкиваются с ситуациями, когда поступления и выбытия денежных средств не являются ни доходами, ни расходами учреждения, но и к средствам во временном распоряжении не относятся. Движение таких денег отражается на лицевом счете учреждения с применением АнКВИ 510 / 610 и статей 510 / 610 КОСГУ.

Обновления в отчетности

Если раньше приходилось включать такие средства в строки отчетных форм, прямо для этого не предназначенные, исходя из контрольных соотношений к отчетности и писем финансового ведомства, то теперь в Инструкции № 33н для ряда ситуаций вопрос урегулирован. Уточнено описание строки 520 Отчета (ф. 0503737), введены специальные строки в Отчет (ф. 0503723).

| Отчет об исполнении учреждением плана его ФХД (ф. 0503737) | Отчет о движении денежных средств учреждения (ф. 0503723) |

|---|---|

| Поступление и выбытие денежных средств от реализации товаров, работ, услуг на основании агентских договоров. | Аналогичным образом в отчетности отражаются операции по договору комиссиистрока 520 раздела 3 Источники финансирования дефицита средств учреждения |

Уточнения в кодах и отчетности

Строки с указанием кода аналитики:

- АнКВИ 510 — поступление со знаком плюс;

- АнКВИ 610 — выбытие со знаком минус.

Раздел 3 Изменение остатков средств:

- Поступление по КОСГУ 510, показатель со знаком минус;

- Выбытие по КОСГУ 610, показатель со знаком плюс.

Коды строк также изменились: вместо строк 4630 и 4640 это строки 4930 и 4940.

Другие изменения

В отчете теперь также отражаются денежные потоки по депозитным счетам с использованием новых кодов строк 4910 и 4920.

Учет взысканий за нарушения

Также важно отметить, что появилось отдельное разделение по поступлению на счет учреждения и перечислению в доход бюджета денежных взысканий за нарушение законодательства РФ о контрактной системе в сфере закупок.

Дополнительные уточнения

Для кода 04, отражающего уточнение показателей по началу отчетного периода в связи с изменением учетной политики, введено новое наименование — изменение учетной политики (введение новых правил (способов) ведения бухгалтерского учета для фактов хозяйственной жизни, имевших место ранее).

Заполнение отчетности

Также внесены уточнения в порядке заполнения Сведений о вложениях в объекты недвижимого имущества, объектах незавершенного строительства (ф. 0503790).

Порядок формирования Сведений (ф. 0503790) корректировали в конце прошлого года, но некоторые формулировки в порядке их заполнения вновь потребовали уточнения во взаимосвязи с нормами Градостроительного кодекса РФ. В частности, определение объекта незавершенного строительства, реконструкция и строительство которого осуществляются полностью или частично за счет средств бюджетов, содержится в п. 1 ст. 55.34 Градостроительного кодекса РФ. "Незавершенкой" признается объект со дня включения сведений о нем в незавершенных объектов капитального строительства, незавершенных объектов капитального строительства. В частности, на федеральном уровне Порядок формирования и ведения реестра незавершенных объектов капитального строительства утвержден постановлением Правительства РФ от 18.07.2022 № 1295..

В целях приведения в соответствие с действующими нормами Градостроительного кодекса РФ уточнены коды статусов, которые отражаются в графах 7 и 8 Сведений (ф. 0503790). Указанное изменение также следует учесть при проведении годовой инвентаризации за 2023 год. Отметим, что при формировании отчетности за 2023 г. в графе 7 следует указать коды, которые были указаны в графе 8 Сведений (ф. 0503790) за 2022 г. Норма о том, что код статуса объекта на начало отчетного периода должен соответствовать коду статуса объекта, указанному на конец прошлого отчетного периода (финансового года), осталась неизменной.

Обратите внимание! При уточнении наименований кодов статуса слова "объекты строительства" заменили на слова "объекты строительства". Понятие "объекты капстроительства" в целях формирования Сведений (ф. 0503790) шире, чем термин "незавершенка". В частности, при передаче капвложений не всегда объект включен в соответствующий реестр и отнесен к незавершенным объектам капстроительства согласно п. 1 ст. 55.34 Градостроительного кодекса РФ. Передаваться могут в том числе вложения, сформированные на этапе разработки проектно-сметной документации, когда строительство еще не началось, или вложения в объект, строительство которого еще не завершено, при этом передаваемый объект не включен в соответствующий реестр. Все эти нюансы учтены при корректировке названий кодов статуса объекта, включенных в группу 2Х "Выбытие капитальных вложений (объекта строительства)". Ранее данная группа называлась 2Х "Выбытие капитальных вложений (объекта строительства)".

Еще одно изменение касается "Год начала реализации инвестиционного проекта". При формировании отчетности за 2022 год данную графу заполнять не требовалось. Но такое послабление продлилось недолго — уже в отчетности за 2023 год придется заполнить данную графу. Вот только показатель в ней другой. Теперь это год фактического начала строительства, а не год начала реализации инвестпроекта, который наступает, как правило, раньше строительства — в частности, еще на этапе вложений в разработку проектно-сметной документации.

Продуктовые метрики помогают собирать информацию о работе приложения и его аудитории, позволяют избежать ситуации, когда никто не пользуется фичей, на разработку которой ушли месяцы.

В статье разберем, зачем анализировать продуктовые метрики, как MAU помогает в развитии продукта и как ее считать. А также поговорим о других продуктовых показателях — WAU и DAU, PCU, ACU, и дадим бесплатный шаблон для расчета продуктовых метрик.

Зачем анализировать продуктовые метрики

Продуктовые метрики — показатели, которые отражают уровень успешности продукта.

При этом любая метрика сама по себе — просто число, которое не дает важной информации. Чтобы от нее была польза, нужно отслеживать показатели в динамике. Вы выбираете конкретный промежуток и анализируете, как менялась метрика в течение этого времени, что происходило с другими показателями.

Продуктовые метрики используют, чтобы:

Предположим, вы создали сервис, который информирует автомобилистов об авариях на дорогах. Глубинные интервью показали, что продукт востребован на рынке, но на деле отток пользователей оказался слишком большим. В данном случае анализ продуктовых метрик поможет определить, где в продукте слабое место. Выбор метрик зависит от целей бизнеса:

Метрика MAU

При анализе MAU часто допускают ошибку — принимают всех посетителей за активных пользователей. Из-за этого не получается объективно анализировать аудиторию и принимать стратегические решения по развитию продукта.

MAU = количество уникальных пользователей приложения за месяц. MAU ≠ количество запусков приложения в течение месяца.

Зачем считать MAU-метрику

MAU-метрика помогает определить объем аудитории, которая пользуется продуктом. Если показатель MAU высокий, продукт популярен, у него сформирована постоянная активная аудитория. Если показатель MAU низкий, в приложении могут быть проблемы. Например, если в приложении неудобный интерфейс, это может стать причиной оттока пользователей.

Постоянный мониторинг метрики MAU позволяет проанализировать поведение аудитории и при необходимости спланировать мероприятия по повышению вовлеченности.

Как считать MAU-метрику

Определите количество уникальных пользователей за месяц, которые открывали приложение. Это и есть MAU.

Пример: приложение по обработке фото скачали 10 человек. Если каждый из них за месяц обработал хотя бы по одной фотографии, MAU будет равен 10. Если семеро обрабатывали фото несколько раз, а трое — ни разу, MAU будет равен 7.

Дополнительные показатели активности и вовлеченности пользователей

Помимо MAU есть другие метрики для анализа активности и вовлеченности пользователей: DAU, WAU, PCU и ACU. Постоянный анализ этих метрик помогает составить полное представление о том, как пользователи взаимодействуют с приложением и над чем нужно работать. Например, DAU показывает моментальную реакцию пользователей на запуск рекламы — если цифры быстро растут, значит, кампания эффективна.

DAU-метрика

Если приложение скачали миллион раз, это ни о чем не говорит, так как постоянными пользователями могут быть всего 100 человек. Если показатели DAU стабильно высокие — ваше приложение интересно аудитории.

Пример: игру скачали 10 человек. На следующий день зашли в нее только четверо, значит, DAU этого дня равен 4. Если на следующий день никто из 10 пользователей не зайдет в игру, DAU будет равен 0.

DAU целесообразно отслеживать в продуктах, которыми пользуются каждый день: мессенджеры, соцсети, электронная почта.

WAU-метрика

Пример: игру скачали 10 человек. Если за неделю каждый из них заходил в нее хотя бы по одному разу, WAU будет равен 10. Если семеро заходили в игру несколько раз за эту неделю, а трое не заходили вовсе — WAU будет равен 7.

WAU отслеживают в продуктах, которыми люди пользуются часто, но не обязательно каждый день: игры, приложения для здоровья, сервисы доставки еды.

PCU-метрика

Пример: приложение установили 100 пользователей. Максимальное количество пользователей, единовременно находящихся в нем, — 87. PCU = 87.

ACU-метрика

Пример: приложение установили 100 пользователей. В среднем единовременно его используют 55 пользователей. ACU = 55.

ACU и PCU показывают, когда пользователи наиболее активно используют ваш продукт. Мониторинг метрик помогает определить идеальное время для запуска рекламных кампаний в приложении или онлайн-сервисе. Вы управляете показами, делая упор на часы с наибольшей активностью.

Пример расчета метрики MAU

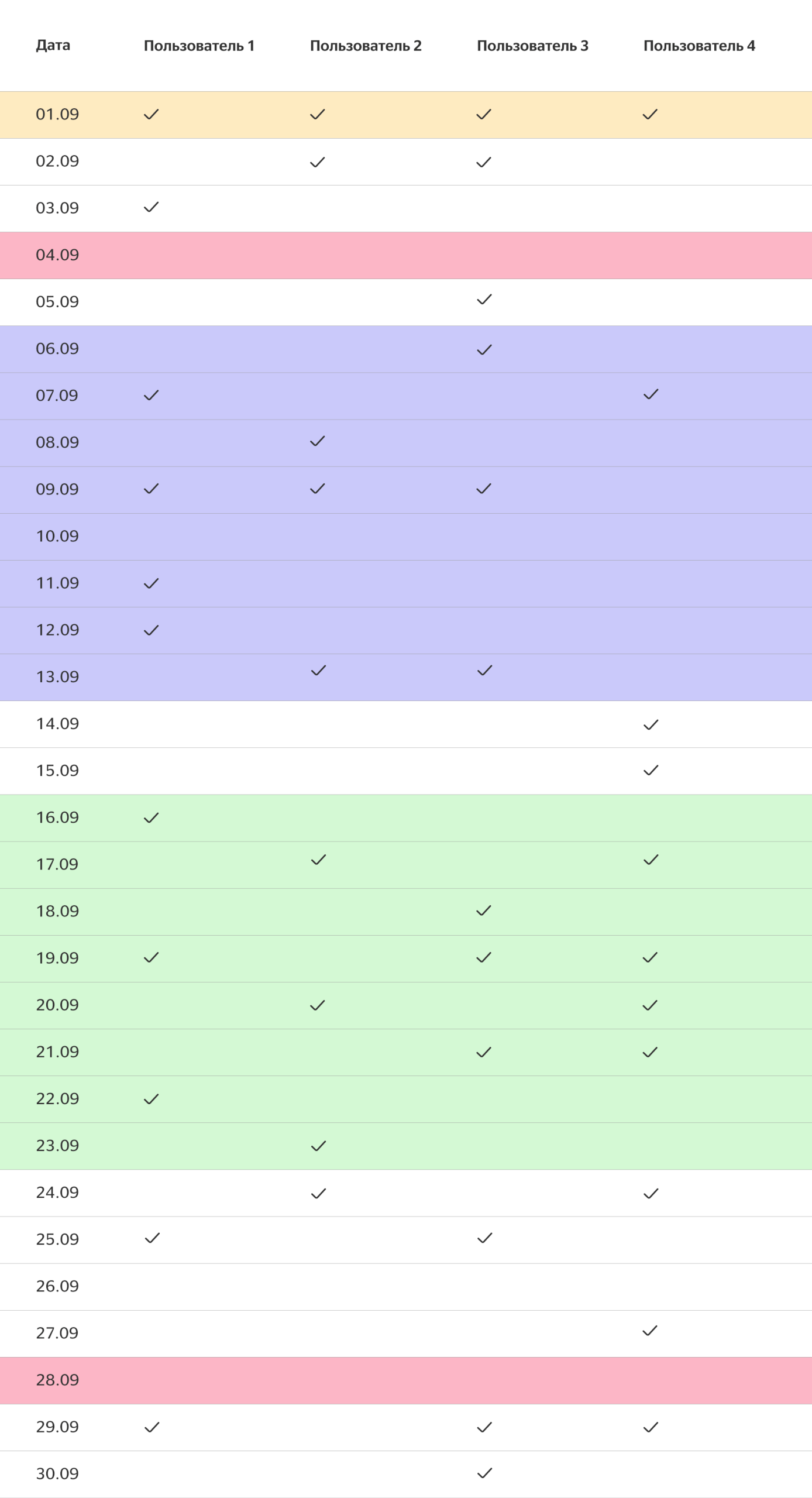

MAU — число активных пользователей, которые хотя бы раз заходили в приложение в течение месяца. MAU не равен сумме DAU за 30 дней или WAU за 4 недели. С точки зрения расчета, эти показатели не связаны между собой и определяются отдельно, потому что речь идет только об уникальных посетителях. Например, человек может зайти в приложение 1 и 15 числа, он попадет в DAU 1 дня, и в DAU 15 дня. В рамках месяца (с 1 по 30 число) он будет посчитан только 1 раз.

Допустим, у нас есть данные о посещениях сервиса за 30 дней. Галочками отмечены дни, когда пользователи заходили и совершали какое-то действие.

DAU 1 дня — 4, потому что все четыре пользователя заходили в приложение.

DAU 4 и 28 дней — 0, потому что никто из пользователей не заходил в приложение.

WAU с 6 по 13 день — 4, потому что все пользователи открывали приложение.

WAU с 16 по 23 день — 3, потому что один из пользователей не заходил в приложение.

MAU за месяц — 4, потому что было всего 4 уникальных пользователя.

В нашем примере участвовало всего 4 пользователя, но в реальном продукте их будет тысячи и миллионы. Аналитика метрик активности помогает выстроить эффективную стратегию привлечения и удержания пользователей, понять, как можно улучшить продукт и сделать его более полезным.

Расчет метрик активности и вовлеченности также позволяет в будущем просчитать финансовые метрики и оценить прибыль.

Финансовые метрики, на которые влияет показатель MAU

Метрика MAU связана с финансовыми показателями продукта. Чем больше активных пользователей в сервисе или приложении, тем больше среди них потенциальных покупателей — тех, кто оформит подписку или перейдет на платный тариф.

К финансовым метрикам, на которые влияет MAU, относят: APRU, LTV, Churn Rate, MRR. Рассмотрим их подробнее.

ARPU

ARPU помогает компаниям строить прогнозы по увеличению прибыли. Метрика позволяет:

Чтобы рассчитать ARPU, чистый доход за выбранный промежуток времени делят на количество активных пользователей за этот же промежуток. Для SaaS-сервисов за период обычно выбирают месяц — столько длится стандартная подписка.

Пример: сервис за месяц принес $2000 дохода, а воспользовались им за этот период 200 человек. Получаем: ARPU = 2000/200 = $10.

Показатель ARPU за месяц обычно называют ARPMAU.

Как улучшить ARPU:

LTV

LTV (Lifetime value) — прибыль, которую приносит пользователь за все время работы с ним. Вокруг этого показателя строится работа над привлечением и удержанием аудитории.

Высокие показатели MAU при низком LTV, говорят о некачественном трафике — пользователи заходят в приложение, но не оформляют подписку и не покупают платные опции. Расходы на привлечение аудитории превышают доходы от взаимодействия с ней. Чтобы увеличить LTV, сократите затраты на привлечение новых пользователей и сконцентрируйтесь на повышении ценности приложения для текущих.

LTV измеряет ценность пользователей в деньгах. Метрику считают, чтобы:

Для расчета LTV нужны два показателя:

Lifetime — в течение какого времени человек остается активным пользователем продукта.

APRU — средняя прибыль от одного клиента за определенный промежуток времени.

Пример: вы хотите рассчитать LTV для онлайн-сервиса. Обычно пользователи покупают подписку на месяц. Стоимость в месяц — 50$. Тогда LTV = 50*1 = 50$.

Спасибо! Мы уже отправили всё на почту

Вам подарок — бесплатный аудит вашего сайта. Подскажем, как собирать больше лидов без увеличения рекламного бюджета.

Метрика LTV также связана ROI — коэффициентом окупаемости инвестиций, и Churn Rate — показателем оттока. Последний определяет, сколько человек прекратили взаимодействие с вами.

Churn Rate

Churn rate — количество пользователей, которые прекратили взаимодействие с продуктом. В зависимости от специфики приложения или онлайн-сервиса, может означать удаление аккаунта, отмену подписки, переход к конкуренту.

Зачем считать: потенциальная целевая аудитория — не бесконечный ресурс. Чем больше пользователей попробовали ваш продукт и отказались от него, тем труднее будет привлекать новых. Мониторинг и определение Churn Rate позволяют вовремя обнаружить проблемные места в продукте и уменьшить отток.

Пример: в этом месяце от сервиса отписались 100 человек, а MAU в прошлом — 500. Тогда Churn Rate = 100/500 = 0,2 или 20%

MRR

MRR (Monthly recurring revenue) — сумма, которую платят клиенты за месяц использования. Чем выше MAU, тем выше MRR.

Зачем считать: MRR помогает оценить, как развивается продукт, и предсказать будущие доходы. Оценивая прирост или сокращение MRR, вы сможете сделать выводы об эффективности стратегии продвижения продукта и при необходимости доработать ее.

MRR считается одной из наиболее важных метрик для продуктов с ежемесячной подпиской.

Пример: представим, что MAU — 20, а сумма ежемесячной подписки — 100$. Тогда MRR = 20*100 = $2000

Конечная цель создания любого приложения или онлайн-сервиса — получение прибыли. Метрика MAU — маркер, показывающий эффективность и потенциал проекта. Отслеживание MAU позволяет находить новые точки роста и улучшать ваш продукт.

FAQ

1. Что такое MAU?

2. Зачем измерять MAU?

С помощью MAU можно определить объем аудитории и отследить стабильность спроса на продукт. Высокие показатели MAU говорят о том, что продукт популярен. Постоянный анализ MAU-метрики позволяет изучить поведение аудитории, при необходимости спланировать мероприятия по повышению вовлеченности и предотвратить отток пользователей.

3. Какие еще показатели активности и вовлеченности пользователей есть?

Для анализа активности и вовлеченности пользователей также используют метрики DAU, WAU, PCU и ACU. Они помогают оценить реакцию аудитории на продукт.

4. На какие финансовые метрики влияет MAU?

MAU показывает активных пользователей и влияет на такие финансовые метрики, как APRU, LTV, Churn Rate, MRR.

— Почему продуктовые метрики такие ужасные;

— Считаем LTV: что особенного в этой метрике и почему всем нужно следить за ней;

— Куда и почему уходят пользователи: как рассчитать Churn Rate и начать с ним работать;

— ARPU: как узнать, сколько денег приносят ваши клиенты;

— Метрики eCommerce: за какими показателями следить и как считать.

Как провести анализ финансово-хозяйственной деятельности предприятия

Чтобы стать хорошим управленцем и начать разбираться в финансах, важно разбираться в экономических показателях, которые влияют на развитие бизнеса. Все эти данные можно получить, проведя финансовый анализ, о котором мы подробно рассказали в статье.

В бухгалтерии и финансах с ходу не разберешься. Нужны месяцы практики

Основное о финансовом анализе

Финансово-хозяйственная деятельность — это комплекс действий по производству и сбыту продукции.

Анализ финансово-хозяйственной деятельности (АФХД) — это изучение финансовых отчетов с целью понять, что нужно исправить. Обычно исследование проводят финансовые аналитики, но если на предприятии их нет, к изучению показателей привлекают специалистов на

Анализируют внутренних и внешних пользователей. Первые — сотрудники компании, которые принимают итоговые решения: владельцы бизнеса и руководители отделов. Вторые — физические и юридические лица, которые сотрудничают с организацией: банки, инвесторы, подрядчики, поставщики.

В связи с этим финанализ можно разделить на внутренний и внешний.

Кто проводит анализСотрудник предприятия или специалист на аутсорсингеАналитик, которого нанял контролирующий орган (налоговая), партнер, инвестор, кредитор или конкурент. В некоторых случаях анализ проводят представители финансовых или деловых СМИ

Кто им пользуетсяСотрудники компании и руководствоКонкуренты, инвесторы, финансовые организации, государственные органы

На основе каких данных выполняютПубличная бухгалтерская и финансовая отчетность

Цели и задачиопределить финансовое положение компании, что привело к итоговым показателямнайти точки роста и новые возможности для развитиякредиторы и инвесторы проверяют, насколько устойчив бизнесФНС определяет, правильно ли компания подала данные о доходахжурналисты изучают лидеров рынкаконкуренты проводят маркетинговое исследование на основе показателей «соперника»

Улучшить финансовое состояние можно с помощью кредита от Совкомбанка. Оформляйте заем и наслаждайтесь выгодными условиями.

Если вашему бизнесу потребуется поддержка, вы всегда можете обратиться за помощью в Совкомбанк. У нас вы сможете получить деньги быстро и без лишних формальностей. Изучите условия и оставьте заявку прямо сейчас!

Цели анализа хозяйственной деятельности

Нужен, чтобы оценить материальное состояние компании. Дает объективную оценку, которую можно интерпретировать с разных сторон. Например, с экономической или управленческой точки зрения.

Основные цели, которых помогает добиться исследование:

Разберем на примере. Предположим, местный фермер открыл пять розничных магазинов в городе. Изучив финансовые отчеты, предприниматель понял, что у одной торговой точки низкая . Магазин перестал приносить доход, поэтому его можно закрыть, чтобы не было убытков.

Другой пример: инвестор решил вложиться в прибыльную компанию. Предварительно он изучает финансовые отчеты нескольких конкурентов, чтобы выбрать более успешный бизнес, который не сгорит вместе с его деньгами.

Какие инструменты использовать и откуда брать информацию

Для расчета нужны управленческие отчеты, в которых есть данные о расходах, доходах и активах. Чаще всего для анализа используют управленческий баланс и отчеты об убытках, прибыли (PnL) и движении денежных средств (Cash Flow).

Например, инвестор сможет оценить перспективы по выплате дивидендов, если у него на руках будет отчет об убытках и прибыли и платежный календарь. О финансовой устойчивости можно узнать из отчета об изменениях капитала

Мнение эксперта

Основатель консалтинговой компании Yard.Consulting

Каждое предприятие, помимо стандартных бухгалтерских и налоговых учетов, должно вести управленческий учет, который включает в себя три важных документа:

На их основании можно проанализировать финансовую деятельность предприятия.

Отчет о прибылях и убытках позволяет рассчитать маржинальную прибыль — разницу между выручкой от продаж и переменными расходами (на сырье, расходные материалы). Так вы сможете увидеть, какой процент составляет себестоимость продукции.

Также отчет показывает операционную прибыль — разницу между выручкой от продаж и расходами (переменными и постоянными). Кроме того, он нужен, чтобы рассчитать самый важный для бизнеса показатель — размер чистой прибыли после вычета всех расходов, в том числе налоговых, амортизационных и других.

Управленческий баланс отвечает собственнику на вопрос — «А где деньги?» Например, по итогам месяца он видит, что чистая прибыль составила один млн рублей, а денег на счете нет. Анализ баланса показывает, где эти средства находятся. Возможно, они в запасах товара или в дебиторской задолженности.

Очень важный документ — отчет о движении денежных средств. Составляя его на месяц вперед, можно увидеть, не ожидается ли кассовый разрыв.

Также важно рассчитывать процент рентабельности по маржинальной, операционной и чистой прибыли. Нужно анализировать эти цифры в динамике, чтобы понимать, как развивается компания.

Набор инструментов, которые понадобятся для работы, зависит от масштабов бизнеса. Для мелких компаний достаточно «Google Таблиц» или Excel. В них есть встроенные формулы для быстрого расчета и сравнения цифр.

Крупные компании проводят АФДХ в специальных программах учета — «1С», «Контур», «Инфо-Предприятие». Также есть сервисы, которые упрощают работу с показателями и расчетами. Все, что требуется от сотрудника, — ввести данные. Программа сама рассчитает и выведет информацию в удобном формате.

Если не разбираетесь в бухгалтерских отчетах, лучше нанять специалиста, который поможет и объяснит простым языком, что и как надо делать

Какие показатели анализируют

Их довольно много. Мы разберемся в основных, которые чаще рассматривают внутренние и внешние пользователи.

Сотрудникам компании чаще интересны рентабельность, условно-постоянные расходы и валовая прибыль, которая показывает, способен ли бизнес заработать или лучше его закрыть.

(или просто постоянные) расходы — затраты, на которые не влияют экономические кризисы и сезонные спады. Они сохраняются, даже когда бизнес на паузе. На них никак не влияет объем производства. Их должно быть не больше 30% от общих затрат.

Еще один ключевой параметр — . Он отражает долю чистой прибыли от общей выручки.

Государственные ведомства, физические и юридические лица интересуются экономическими данными, чтобы понимать, принесет ли бизнес прибыль и насколько он устойчив на рынке. Обычно обращают внимание на

Кредитор рассматривает имущество организации, которое можно будет продать, если накопятся долги. Инвестор изучает, как быстро бизнес оплатит задолженность и сможет ли выстоять во время кризиса.

Еще один параметр, на который смотрят инвесторы, — рыночная стоимость товара или услуги. Вкладчик будет знать, сможет ли он вернуть вложенные деньги, если проект прогорит.

Любой бизнес окружен рисками. Начинающие и даже опытные предприниматели не всегда могут предугадать, какими будут последствия. Чтобы лишний раз не переживать о своем деле, застрахуйте бизнес в Совкомбанк Страховании.

Предпринимательство деятельность, полная рисков, и многих из них нельзя избежать. Самое разумное — подобрать проверенную компанию с большим количеством услуг по страхованию бизнеса (сотрудников, транспорта, товаров, грузов, ответственности). Широкий выбор предлагает своим клиентам Совкомбанк Страхование. Разделим с вами риски!

Одних цифр будет недостаточно, поэтому важно выбрать подходящую методику и провести анализ в соответствии с ней. Зачастую используют сразу несколько способов, которые дополняют друг друга и дают полную картину происходящего.

Помогает отследить влияние каждой позиции из финансового отчета на конечный результат. К примеру, как чистая прибыль зависит от себестоимости товара

Сравнение показателей за разные временные отрезки, например за 2023 и 2024 год. Этот метод позволяет отследить динамику.Предположим, собственник изучил прибыль за последние пару лет и понял, что она снизилась. Он начинает отслеживать, что на это повлияло, и выясняет, что корень зла — неактуальный продукт, который клиенты перестали покупать

Разновидность горизонтального метода. В этом случае сравнивают показатели за длительные периоды, например последние пять лет. Владелец бизнеса видит изменения и понимает, в какую сторону ему двигаться — определяет тенденцию развития.Такой анализ указывает на сложившуюся тенденцию. Допустим, прибыль 2021, 2022 и 2023 года повышалась на 15% — значит, в 2024 показатель будет таким же

Изучение влияния факторов на конечный результат. К примеру, как сезонность сказывается на продажах

Сопоставление бизнеса с конкурентами: насколько компания успешна в сравнении с другими организациями

Показывает зависимость показателей друг от друга. Например, прибыли от имеющихся долгов. Предположим, что подрядчик резко повысил цены на расходники — прибыль заметно снизилась. Чтобы решить проблему, можно сдать в аренду активы, которыми компания не пользуется, чтобы расходы стали меньше

Вид анализа, учитывающий отраслевую специфику предприятия. Он помогает понять, что происходит со спросом и предложением, отследить уровень конкуренции в пределах отрасли, оценить перспективы

Будьте готовы к внушительным кипам бумаг и большому количеству сводных таблиц

Поэтапная инструкция, как провести анализ

Изучение финансовых показателей — это не только таблички и карточки с расчетами. Анализ проводят, чтобы увидеть результаты, оценить их и улучшить, если ситуация критическая. Важно пройти через каждый этап, ничего не упустив.

Пошаговая инструкция финанализа:

Советник генерального директора по экономическим вопросам в АО «ДИМ»

Для проведения финансового анализа предприятия обязательно запросите бухгалтерскую отчетность за последние три года, если компания крупная или закредитованная. Поквартальные формы дадут дополнительную информацию о сезонности бизнеса.

Также запросите аудиторское заключение, если компания проходит обязательный аудит.

К отчетам нужны расшифровки. К балансу — расшифровки статей и оборотно-сальдовые ведомости (ОСВ) в разрезе счетов учета, общие ОСВ. К отчету о прибылях и убытках — расшифровки статей доходов и расходов. К отчету о движении денежных средств — анализ счетов 50 (касса), 51 (расчетный счет), 55 (специальные счета в банках) и общий.

Все отчеты нужны как за год, так и поквартально. С ними вы сможете посчитать стандартные коэффициенты:

Также они помогут глубже посмотреть на динамику предприятия, если вы сравните показатели между собой.

Еще важно проанализировать состояние активов баланса. Для этого просмотрите счета учета материалов, запасов, резервов на предмет того, как долго они находятся без движения. Если дольше года, есть риск, что запасы неликвидные — они не имеют для бизнеса той стоимости, которая есть в учете.

Если есть заключение аудитора, просмотрите, проводилась ли инвентаризация с привлечением аудиторской компании. Если в отчете написано, что она не принимала участие в инвентаризации, надо понимать, что активы на самом деле могут отсутствовать, даже если числятся на счете.

Не поленитесь удостовериться в наличии основных и самых дорогих позиций. При больших объемах складского хозяйства можно сделать небольшую выборку для инвентаризации и посмотреть, как она проходит, как работает склад, действуют ли сотрудники по инструкциям.

Также важно оценить состояние финансовых вложений. Если это займы, нужно посмотреть, когда их выдали и на каких условиях. Проверить отчетность компаний-заемщиков можно в открытых источниках, чтобы понять, реальна ли эта сумма и в какие сроки ее выплатят. Из опыта: большинство выдают займы аффилированным структурам, а потом не могут ничего вернуть.

Показатель реальности — уплата процентов по займу и краткосрочность выдачи. Если этого нет, актив не ликвиден и давно требует обесценения в учете.

и переоценки всех основных средств в бухучете имеет смысл провести анализ стоимости основных средств. Запросите регистры переоценки и перечень основных средств с основными данными (год выпуска, первоначальная стоимость).

Это можно сделать экспресс-методом, запросив анализ счета 83 «Добавочный капитал» за последние три года, и увидеть, сколько сформировано за счет переоценки основных средств.

Также важно обратить внимание на резервы под расходы будущих периодов, запросив их расшифровку. Бывает, что в этой статье прячутся скрытые убытки прошлых периодов.

Через оборотно-сальдовые ведомости счетов 60 (расчеты с поставщиками и подрядчиками), 62 (расчеты с покупателями и заказчиками) и 76 (расчеты с разными дебиторами и кредиторами) можно проверить наличие дебиторской и кредиторской задолженностей.

и отсутствие движения в оборотах или увеличение задолженности без ее закрытия, это тревожный звонок. Вероятно, задолженность невозможно взыскать.

Финансовый анализ — план развития, который помогает найти новые решения, цели и способы их достижения. Для него требуются данные о движении средств, убытках, прибыли и управленческий баланс. Для сравнения показателей используют разные методы — выбор конкретного зависит от целей анализа.

Вся информация о ценах актуальна на момент публикации статьи.

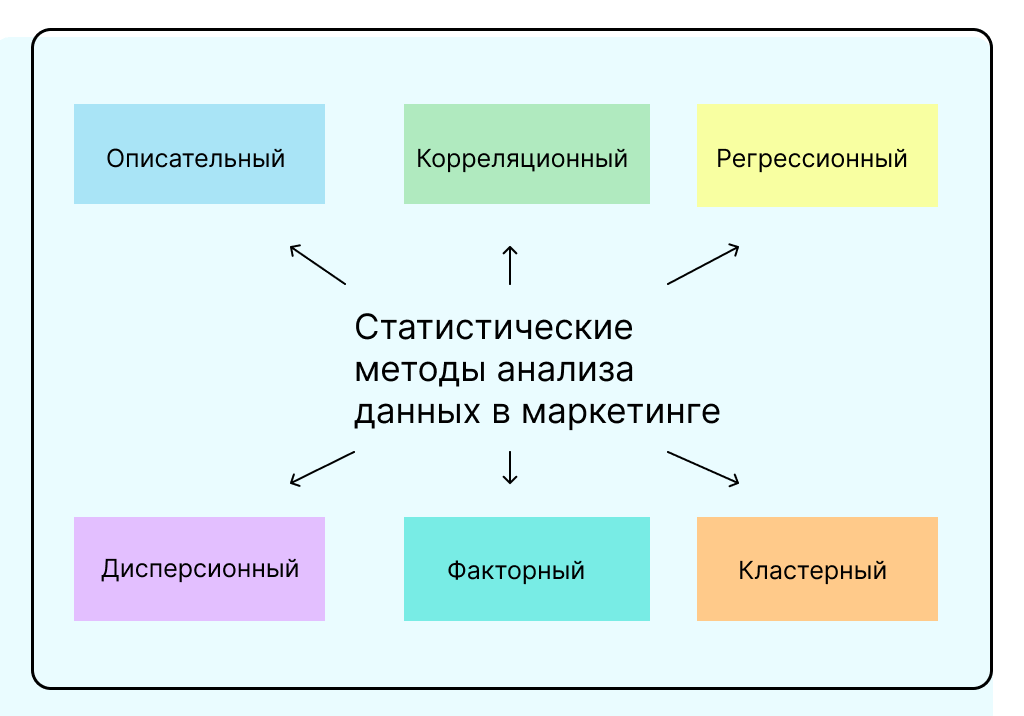

Статистические методы — математические способы изучения данных, которые в том числе используют в маркетинговых исследованиях.

Статистические методы позволяют анализировать массивы данных и находить в них закономерности, проверять гипотезы и строить прогнозы. В маркетинге таким образом анализируют информацию о продукте, клиентах, продажах и рекламных кампаниях. Например, сегментируют покупателей в зависимости от разных факторов.

Статистические методы — количественные. Поэтому с их помощью можно увидеть итоги работы в цифрах и с высокой точностью спрогнозировать результаты будущих кампаний и нововведений. Это важно для принятия бизнес-решений, особенно когда речь идет о высоких рисках. Например, можно спрогнозировать, как повлияют разные изменения в компании на объемы продаж, сколько новых клиентов принесет рекламная кампания, какая цена на ваши услуги покажется аудитории справедливой и так далее.

Наиболее часто в маркетинге используют такие виды анализа:

О каждом из них подробнее расскажем ниже.

Подходящие для маркетинга статистические методы

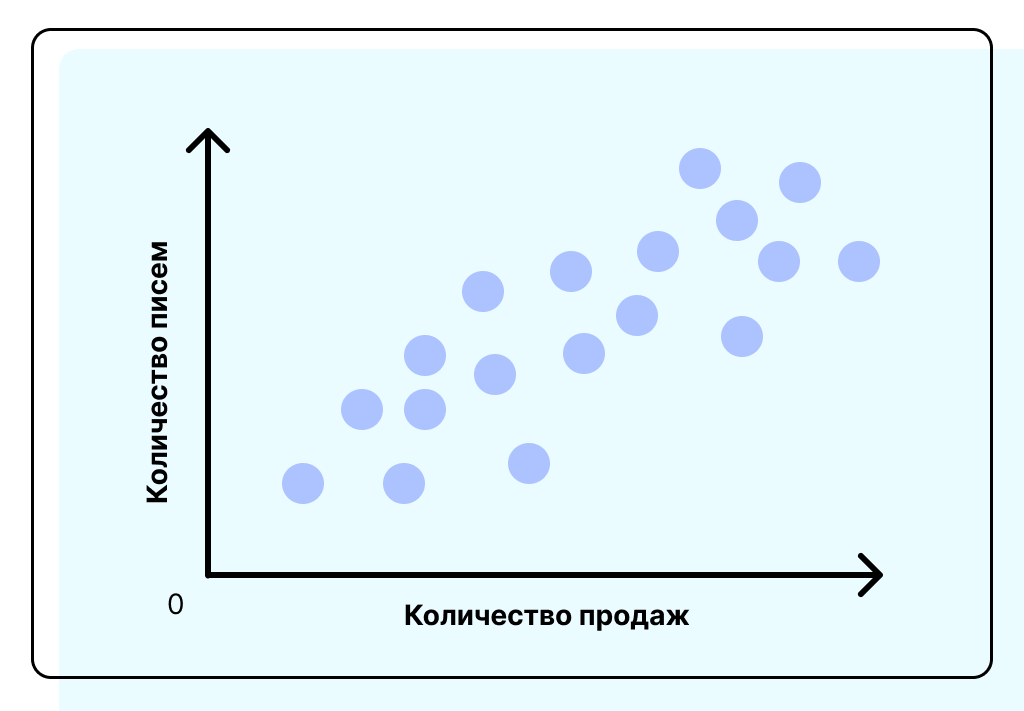

Корреляционный анализ

Определяет характер зависимости какого-либо явления от одного или нескольких других. Корреляция бывает положительной и отрицательной, сильной и слабой, прямой и обратной.

Например, чем больше писем компания отправляет клиентам, тем больше продаж через этот канал она совершает. Значит, корреляция положительная.

Подробнее о корреляционном анализе

Результаты корреляционного анализа удобно смотреть на диаграмме рассеяния. На ней каждое пересечение двух показателей показано в виде точки. Чем ближе друг к другу они расположены, тем сильнее корреляция

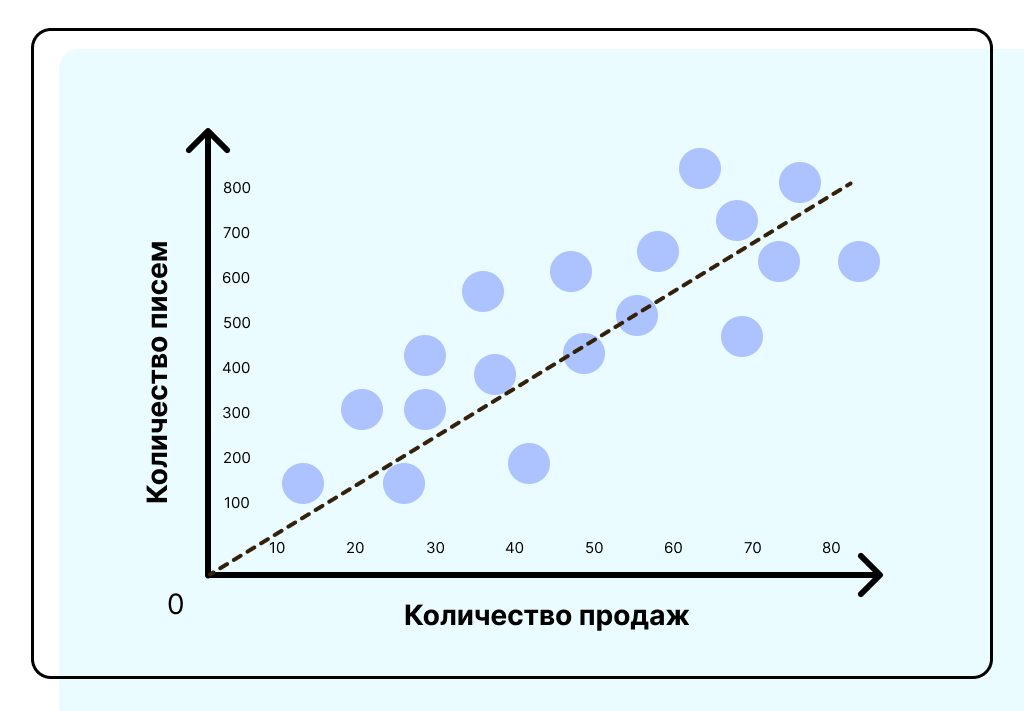

Регрессионный анализ

Как и корреляционный анализ, регрессионный определяет, как именно какое-то явление зависит от одного или нескольких других. Однако между этими методами есть разница. Если корреляция показывает общую тенденцию, то регрессия помогает увидеть её в конкретных цифрах.

Регрессию считают по формуле. На графике прямая показывает, на сколько в среднем увеличивается количество продаж при отправке большего числа писем. В нашем случае каждые 100 писем приносят компании примерно 10 продаж

Способ позволяет прогнозировать результаты маркетинговых мероприятий. Например, анализ прошедшей рекламной кампании в соцсети показал, что увеличение бюджета на 1000 рублей в среднем приводит двух новых подписчиков. Можно просчитать заранее, что в следующий раз за 50 000 рублей компания привлечет около 100 человек (если другие параметры останутся прежними).

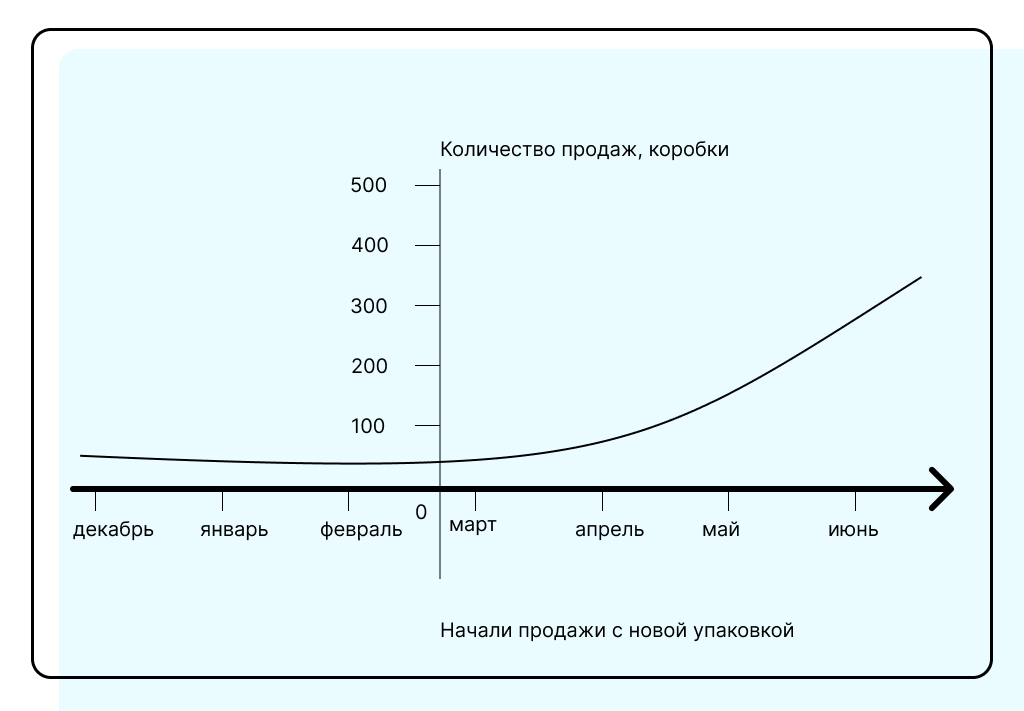

Факторный анализ

Измеряет, как разные условия влияют на результат какого-то процесса. Для анализа выбирают один фактор и исследуют, насколько изменились результаты после его появления.

Например, производитель мороженого изменил упаковку продукта. Чтобы оценить результат, он проанализировал уровень продаж до и после изменений.

С декабря мороженое продавалось более или менее линейно, примерно по 50 коробок в день. Потом производитель поменял упаковку. С марта продажи стали расти

Факторный анализ простой, но может показать ложную зависимость. В примере с картинки кажется, что гипотеза оправдалась: новая упаковка привлекла дополнительных покупателей. На самом же деле, скорее всего, повлияла сезонность. В жару мороженое пользуется спросом, а к осени продажи снова начнут падать. Чтобы результаты были точнее, исследуют влияние не одного, а всех возможных факторов.

С помощью факторного анализа маркетологи решают разные задачи. Например, сегментируют аудиторию: определяют, как влияют на продажи такие факторы, как возраст, пол, финансовые возможности и подобные.